資金繰りが厳しく、請求書の支払いが難しいと感じた経験はないでしょうか。

「クレジットカードで支払えたら助かるのに」と思った方も多いはず。

近年では、クレジットカードで請求書の支払いができる「請求書カード払いサービス」が2026年現在、注目を集めています。

ファクタリングやビジネスローンと比べて、手数料(実質的な負担)が比較的抑えられ、審査も厳しくありません。

そのため、急な支払いが発生した際にも、手軽に・即日対応できるのが特徴です。多くのサービスが即日対応に対応しており、すぐに利用開始できます。

現在では、法人の資金調達としても活用され始めています。

- 最短即日で利用できる

- ファクタリングと比べて手数料が低い

- 手数料の相場は3%前後

本記事では、経営者や経理担当者の方に向けて、おすすめの請求書カード払いサービスをご紹介します。ぜひ参考にしてください。

請求書カード払いおすすめ比較10選

請求書カード払いのサービスは数多くありますが、基本的な仕組みはどれも大きく変わりません。

主な違いは、ブランド力や手数料に多少の差がある程度です。そのため、まずは使いやすそうなサービスを選べば問題ないでしょう。

一方で、社内で請求書カード払いの導入について決裁を取る必要がある場合は、できるだけ知名度やブランド力があり、信頼性を説明しやすいサービスを選ぶのがおすすめです。

手数料は、おおむね3%前後が一般的です。

| サービス名 | 手数料 |

|---|---|

| INVOY×GOAL | 3% |

| ラボルカード払い | 3.0%~3.5% |

| 支払い.com | 4.0% |

| DGFT請求書カード払い | 3.0% |

| マネーフォワードケッサイ | 2.7% |

| SBPS請求書カード払い | 3.0% |

| LP請求書カード払い | 2.95% |

| Fintoカード後払い | 2.5% |

| 請求書カード払い by GMO | 3% |

| 三井住友カード払い 請求書カード払い | 2.95% |

一部にはより安い手数料をうたうサービスもありますが、別途手数料が発生するケースもあるため、事前に条件をよく確認することが大切です。

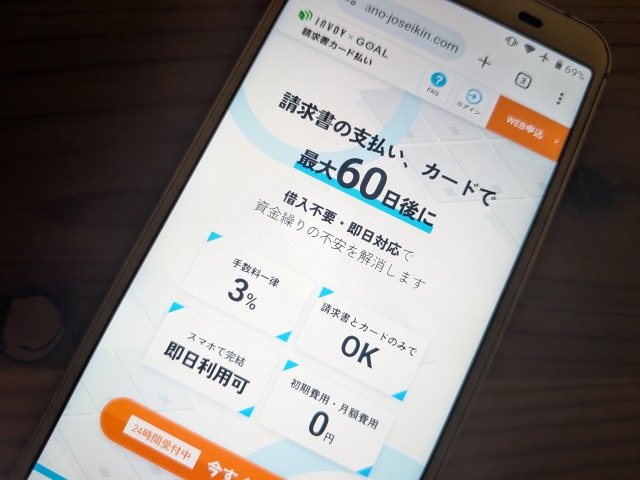

INVOY×GOAL

| 手数料 | 3.0% |

|---|---|

| 対応ブランド | JCB・VISA・Master |

| 運営会社 | FINUX株式会社 |

INVOYカード払いは、累計100億円以上の利用実績がある、人気の請求書カード払いサービスです。

初期費用や月額費用はかからず、手数料は3%のみで利用できます。キャンペーン期間中は、手数料が2%台で利用できる場合もあります。

さらに、クレジットカードのポイントも通常どおり付与されるため、仮に1%のポイント還元がある場合、実質的な負担は2%台に抑えられます。

資金繰りへの負担を抑えつつ利用できる点が魅力です。また、総合士業法人によるサポートもあり、安心感の高いサービスといえるでしょう。

ラボルカード払い

| 手数料 | 3.0%~3.5% |

|---|---|

| 対応ブランド | JCB・VISA・Master |

| 運営会社 | 株式会社ラボル |

ラボルカード払いは、ファクタリングサービスで知られる上場企業のラボルが運営するカード払いです。すでに金融サービスとして利用したことがある方も多いでしょう。

手数料は3.0%〜3.5%と、少額利用の場合はやや割高になる可能性があります。一方で、運営元の信頼性が高く、安心して利用できる点はメリットといえるでしょう。

大きな特徴として、初回から高額利用が可能な点が挙げられます。

他のサービスでは、初回は少額利用に制限されることがあります。実績を積まないと利用枠が広がらないケースが一般的です。

また、Googleアカウントで登録できるため、手続きが簡単なのも便利なポイントです。全体として、操作性に優れており使いやすいサービスです。

支払い.com

| 手数料 | 4.0% |

|---|---|

| 対応ブランド | SAISON CARD・VISA・Master |

| 運営会社 | 株式会社UPSIDER・株式会社クレディセゾン |

支払い.comは、クレディセゾンとUPSIDER社が共同で運営する、信頼性の高い請求書カード払いサービスです。

手数料は4%と他のサービスと比べてやや高めですが、利用企業数は10万社以上と多く、実績のある人気サービスといえます。

最短で即日入金にも対応しています。急な支払いが発生した場合や、月末の資金繰りに不安があるときでも安心して利用できます。

DGFT請求書カード払い

| 手数料 | 3.0% |

|---|---|

| 対応ブランド | JCB・VISA・Master・Diners Club・SAISON CARD |

| 運営会社 | 株式会社デジタルガレージ |

DGFT請求書カード払いは、上場企業であるデジタルガレージ社が運営する請求書カード払いサービスです。

法人・個人事業主のどちらも利用可能。法人名義だけでなく個人名義のクレジットカードにも対応しています。

手持ちのクレジットカードが複数枚あれば、柔軟に活用できます。

クレジットカードと請求書さえあればすぐに利用できるため、初めての方でも安心して始められます。

また、サービス内容をまとめた分かりやすい資料が用意されており、社内での提案や稟議・決裁を進める際にも便利です。

信頼性の高いサービスを利用したい方や、社内稟議を通す必要がある企業にとって使いやすいサービスといえます。

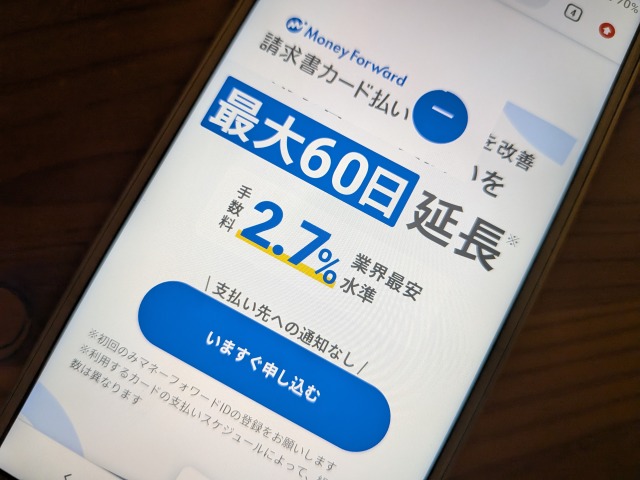

マネーフォワードケッサイ

| 手数料 | 2.7% |

|---|---|

| 対応ブランド | JCB・VISA・Master |

| 運営会社 | マネーフォワードケッサイ株式会社 |

マネーフォワードケッサイは、会計ソフトや家計簿アプリで知られるマネーフォワードグループの請求書カード払いサービスです。

手数料は2.7%と、業界の中でも屈指の低水準となっています。

利用にはマネーフォワードIDが必要です。すでにマネーフォワードのサービスを利用している方であれば、すぐに利用を開始できます。

申し込みから支払いまで完全にオンラインで完結。パソコンやスマートフォンだけで手続きが可能です。

担当者とやり取りする必要もなく、ストレスなく支払いを先延ばしできます。

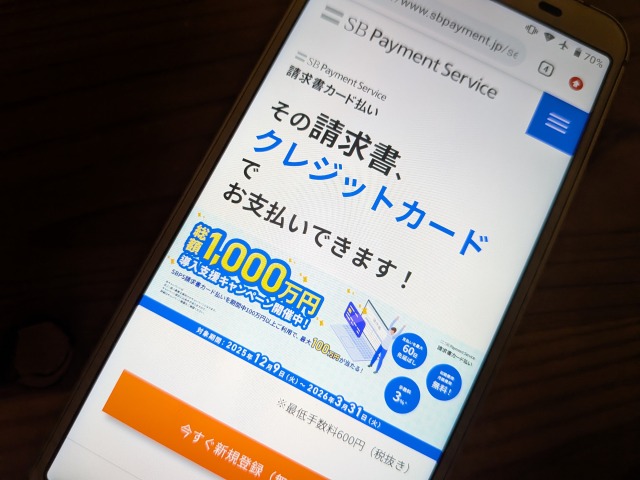

SBPS請求書カード払い

| 手数料 | 3.0% |

|---|---|

| 対応ブランド | JCB・VISA・Master |

| 運営会社 | SBペイメントサービス株式会社 |

SBPS請求書カード払いは、ソフトバンクグループのカード払いサービスです。最短即日で利用でき、手数料は3%と比較的分かりやすい料金体系となっています。

また、期間限定のキャンペーンを実施していることもあります。タイミングによってはお得に利用できる場合があります。

ソフトバンクグループに馴染みのある方にとっては、安心して選びやすいサービスといえるでしょう。

一方で、請求書カード払いをメインに展開している専門サービスと比べると、公式サイト上の情報はやや少なく、不安に感じる方もいるかもしれません。

ただし、運営母体の信頼性は高く、安心感のあるサービスです。

LP請求書カード払い

| 手数料 | 2.95% |

|---|---|

| 対応ブランド | JCB・VISA・Master |

| 運営会社 | 株式会社リンク・プロセシング |

LP請求書カード払いは、株式会社リンク・プロセシングが運営。様々なキャッシュレス決済サービスを展開している企業です。運営実績の面でも安心感があります。

手数料は2.95%であり、一般的な請求書カード払いサービス(3%前後)と比べてやや低めに設定されています。

利用額が大きくなるほど、0.05%の差でも手数料負担は大きくなるため、できるだけ手数料を抑えたい方にとっては嬉しいポイントといえるでしょう。

なお、利用時の注意点として、個人事業主の場合は本人確認のため身分証明書のアップロードが必要となります。

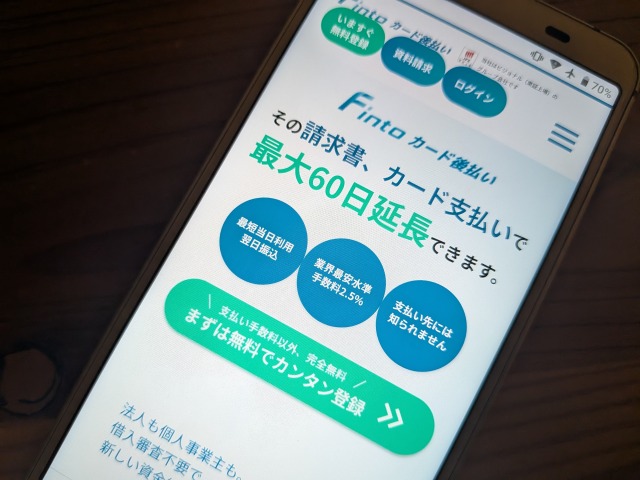

Fintoカード後払い

| 手数料 | 2.5% |

|---|---|

| 対応ブランド | JCB・VISA・Master |

| 運営会社 | トラボックス株式会社 |

Fintoカード払いは、東証上場企業であるビジョナルのグループ会社が運営するサービスです。

手数料の安さが大きな魅力。キャンペーン期間中は、手数料が2.0%で利用できる場合もあります。

仮にクレジットカードのポイント還元率が1%であれば、実質的な負担は1%台に抑えられます。

そのため、ある程度まとまった金額を利用する場合でも、手数料が過度に高くなりにくく使い安いサービスです。

請求書カード払い by GMO

| 手数料 | 3% |

|---|---|

| 対応ブランド | VISA・Master |

| 運営会社 | GMOペイメントゲートウェイ株式会社 |

請求書カード払い by GMOは、GMOペイメントゲートウェイ株式会社が運営するサービスです。借り入れをせずに、請求書の支払いを最大55日間延長できます。

UCカードの利用を想定したサービスですが、実際には他社のクレジットカードも利用可能です。

すでにGMOグループのサービスを利用している方であれば、安心して使いやすいでしょう。

三井住友カード払い 請求書カード払い

| 手数料 | 2.95% |

|---|---|

| 対応ブランド | VISA・Master |

三井住友カード払い(請求書カード払い)は、三井住友カードが提供するサービスです。最短で即日振り込みに対応しています。

大手カード会社が運営しているため、安心感・安全性の面でも信頼できるサービスといえるでしょう。あわせて三井住友カードを利用することで、ポイント還元や付帯サービスも活用できます。

普段から三井住友カードをメインカードとして使っている方には、特に相性のよいサービスです。

請求書カード払いの仕組み

請求書カード払いとは、通常であれば現金や振込で支払う必要がある請求書を、手持ちのクレジットカードで支払える仕組みです。

利用者がカード決済を行うと、サービス提供会社が取引先へ立替払いを行います。そして取引先にはこれまでどおり現金で入金されます。

そのため、取引先にカード利用を知られることはありません。

利用者は、クレジットカードの支払日まで実際の引き落としを先延ばしできるため、手元資金を温存しながら支払いができます。

支払猶予により、実質的には短期的な資金調達と同じ効果を得られる点が大きな特徴です。

金融機関の融資と異なり、審査や書類提出の負担が少ない傾向にあります。

急な支払いが発生した場合や、資金繰りを一時的に調整したい場面で活用しやすいサービスです。

利用の流れ

簡単な利用の流れは以下のとおりです。

- クレジットカードを用意(普段使っているものでOK)

- 請求書カード払いサービスに登録

- 支払いたい請求書をアップロード/送付

- 請求書金額+手数料の合計をカード決済

- 決済確認後、サービス会社が取引先へ立替払いで振込

- 取引先が入金を確認

- 後日、カード規定の引き落とし日に口座から引き落とし

まずは、普段利用しているクレジットカードを用意。新たにカードを作る必要はなく、すでにお持ちのカードをそのまま利用できます。

次に、利用したい請求書カード払いサービスに登録。支払い対象となる請求書をアップロード(送付)します。

内容に問題がなければ、請求書の金額にサービス手数料などを加えた合計金額を、クレジットカードで決済します。

カード決済が確認されると、請求書カード払い会社が立替払いとして、取引先へ現金を振り込みます。

取引先には通常の銀行振込として入金されるため、カード決済であることは原則として分かりません。なお、振込時の名義人は指定できます。

その後、クレジットカードの利用条件に従い、後日カードの引き落とし日に口座から支払いが行われます。

これにより、支払いを先延ばししつつ、取引先への支払いは滞りなく完了します。

請求書カード払い利用時の注意点とポイント

請求書カード払いを利用する前に、あらかじめ知っておきたい注意点やポイントを紹介します。

普段あまり使う機会のないサービスだからこそ、事前にしっかり確認しておくことが大切です。

個人は利用できず、個人事業主が利用可能

請求書カード払いは、個人の方は利用できず、個人事業主や法人などの事業者向けサービスです。

利用できるかどうかは、開業届を提出しているかを判断基準にするとよいでしょう。

なお、支払い先となる取引先は、法人に限らず、個人事業主や個人でも問題ない場合があります。利便性の高さから、法人だけでなく個人事業主の利用も多いのが特徴です。

カードのブランドは限定!アメックスは使えないことが多い

請求書カード払いでは、利用できるクレジットカードのブランドが限定されることが多いです。

多くのサービスでは、JCBやVISAはほぼ利用可能ですが、アメリカン・エキスプレス(アメックス)は使えないケースが多いのが実情です。

ただし、一部のサービスではセゾン発行のアメックスが利用できる場合もあります。また、「請求書カード払いby GMO」など、アメックスに対応しているサービスも登場しており、今後は対応サービスが増えていく可能性もあるでしょう。

基本的には、JCBやVISAでの利用を前提に考えておくと安心です。

限度額が気になる方も安心!複数カードの利用もOK

小規模事業者や個人事業主の方の場合、クレジットカードの利用限度額が低めに設定されていることでしょう。

また、月内ですでにカードを多く利用しており、残りの利用枠が少ないというケースもあります。

そのような場合でも、複数のクレジットカードを使って支払える請求書カード払いサービスであれば安心です。

1枚の請求書に対して、複数枚のカードを組み合わせて決済することができます。

普段あまり使っていないカードでも利用できるため、限度額がネックになっている方でも使いやすいのが特徴です。

資金繰りの選択肢を広げたい方にとって、心強い仕組みです。

請求書カード払いのメリットとデメリット

請求書カード払いは、クレジットカードで請求書の支払いができる便利な資金繰り手段です。

手続きが簡単な一方、事前に知っておくべき注意点も存在します。

とはいえ、請求書カード払いのデメリットは決して多くなく、全体としてはメリットの大きいサービスといえるでしょう。

一度利用すれば、次回以降はさらに簡単に使えるため、急な支払いが発生した際の「いざというときの選択肢」として持っておくのがおすすめです。

ここからは、請求書カード払いの具体的なメリットとデメリットについて、分かりやすく解説していきます。

メリット

請求書カード払いの最大のメリットは、やはり手数料の低さです。

クレジットカードのポイント還元分を考慮すると、ファクタリングよりも実質的な負担を抑えて利用できるケースが多いでしょう。

手数料が安く3%台で利用できる

請求書カード払いは、手数料が比較的安いサービスです。多くの場合、手数料はおおよそ3%前後に設定されています。

たとえば、同じく資金繰りの手段として利用されるファクタリングでは、手数料が10〜20%程度かかるケースも少なくありません。それと比べると、請求書カード払いはコストを抑えて利用しやすいサービスといえるでしょう。

仮に30万円の請求書を支払う場合、手数料は約9,000円です。事業運営に大きな負担をかけることなく支払いを先延ばしできます。

短期的な資金繰りの調整として、上手く活用するのがいいでしょう。

最短即日での対応が可能なサービスもある

資金調達は一般的に時間がかかります。請求書カード払いは、サービスによっては、申込みから決済、取引先への振込みまでを最短で当日中に完了させることができます。

そのため、急な支払いが発生した場合や、月末の支払いで一時的に現金が不足してしまった場合でも安心して利用できます。

審査も比較的早いため、急ぎで資金繰りを調整したい場面でも使いやすいサービスです。

クレジットカードのポイントやマイルが貯まる

請求書カード払いを利用すると、クレジットカードのポイントやマイルが貯まるのも嬉しいポイントです。付随的なメリットではありますが、支払う手数料を考慮しても、実質的な負担を抑えられます。

また、継続的に利用することでクレジットヒストリーが積み上がる点も見逃せません。

カードによっては、マイルが貯まったり、利用実績に応じて利用限度額が引き上げられるなどのメリットが得られることもあります。

日常の支払いと同じ感覚で使いながら、付加価値を得られるのも請求書カード払いの魅力です。

手元資金がなくても資金繰りの調整ができる

これまで、手元に現金がない場合は、手数料の高いファクタリングを利用して資金を確保する必要があるケースが一般的でした。

しかし、請求書カード払いを利用すれば、手元に現金がなくても支払いを1〜2か月程度先延ばしできます。

短期間ではありますが、支払猶予により、資金繰りを柔軟に調整できるようになります。

急な支払いが重なった場合や、一時的な資金不足を乗り切りたい場面で効果的です。

手続きが簡単

請求書カード払いは、ほかの資金調達方法と比べて、利用までの手間が少ない点が大きなメリットです。

必要な書類は、基本的に請求書と手元にあるクレジットカードのみです。決算書などが必要になるケースは少なく、ほかのカード決済と近い感覚で利用できます。

また、すぐに立て替えて支払うのではなく、カードの支払日まで実質的に支払いを先延ばしにできます。忙しい経営者や個人事業主にとっても、使いやすい資金繰り方法といえるでしょう。

デメリット

デメリットとして挙げられるのは、大きな負担ではないものの発生する手数料です。そのため、状況に応じて上手く活用しながら、資金繰りの安定につなげていくことが大切です。

請求書カード払いは、長期的に使い続けるというよりも、短期的・スポット的に活用するのがいいでしょう。

手数料がかかるため、長期利用には不向き

請求書カード払いは、1回あたりの手数料は比較的低めに設定されています。そのため、単発での利用であれば、大きな負担になることは少ないでしょう。

ただし、少額であっても利用回数が増えると、手数料の総額は高くなりがちです。そのため、日常的・長期的に使い続けるよりも、一時的な資金繰り調整など、短期的な利用に向いています。

利用する際は、できるだけ手数料が低いサービスを選ぶのがおすすめ。

一般的に、手数料が3%を超えるとやや割高に感じます。一方で、知名度や実績のあるサービスは、多少手数料が高くても安心感があるというメリットがあります。

コストと信頼性のバランスを考えながら選ぶとよいでしょう。

カードの利用枠を圧迫し、他の支払いに影響が出ることがある

請求書カード払いを利用すると、クレジットカードの利用枠を大きく消費します。場合によっては、他の決済に影響が出ることがあります。

たとえば、通常の仕入れや経費の支払いができなくなったり、サブスクリプションサービスの引き落としが止まってしまうケースも考えられます。

特に、利用枠ギリギリまで使ってしまうと、把握していなかった支払いが重なり、想定以上に早く限度額に達してしまうことも。

そのため、頻繁に利用する方は、請求書カード払い専用のクレジットカードを用意するのもいいでしょう。

なお、サービスによっては複数枚のクレジットカードを組み合わせて支払うことも可能なため、上手に活用すれば負担を分散することができます。

一時的な資金繰り改善に過ぎない

請求書カード払いは、ファクタリングと同様に、財務状況そのものを直接改善する手段ではありません。

あくまで、支払いを先延ばしすることで資金繰りを一時的に調整するための方法です。

立替払いが多い業種や、先払いが発生しやすい事業では、資金繰りが厳しくなる場面は珍しくありません。

そのため、請求書カード払いを活用しつつも、本質的には収益構造や資金管理など経営全体の改善に取り組むことが重要です。

事業の実態と向き合いながら、一時的な対策として上手に付き合っていくのが望ましいでしょう。